声明:本文来自于微信公众号 深响,作者:何理,授权站长之家转载发布。

拥有爆款Labubu的泡泡玛特业绩“爆”了,但股价却遭遇了剧烈波动。投资者担忧Labubu热潮后公司势头会有所放缓。多个分析师都在研报中表示,其更看中的是IP运营能力(全球超级IP、动画、主题公园和授权)以及IP货币化能力(地域和品类扩张)。

有意思的是,今年并没有拿出《鱿鱼游戏》一样的爆款的Netflix却在近几个季度股价持续增长,在过去一年里已经接近翻倍。这背后,是投资者对其商业化能力、精品内容能力以及行业领先地位的充分认可。

文娱行业的估值逻辑正在发生转变——从追逐“单一爆款”转向考量企业的IP工业化能力。而在这一趋势中,阅文集团也成为了颇有代表性的样本之一。

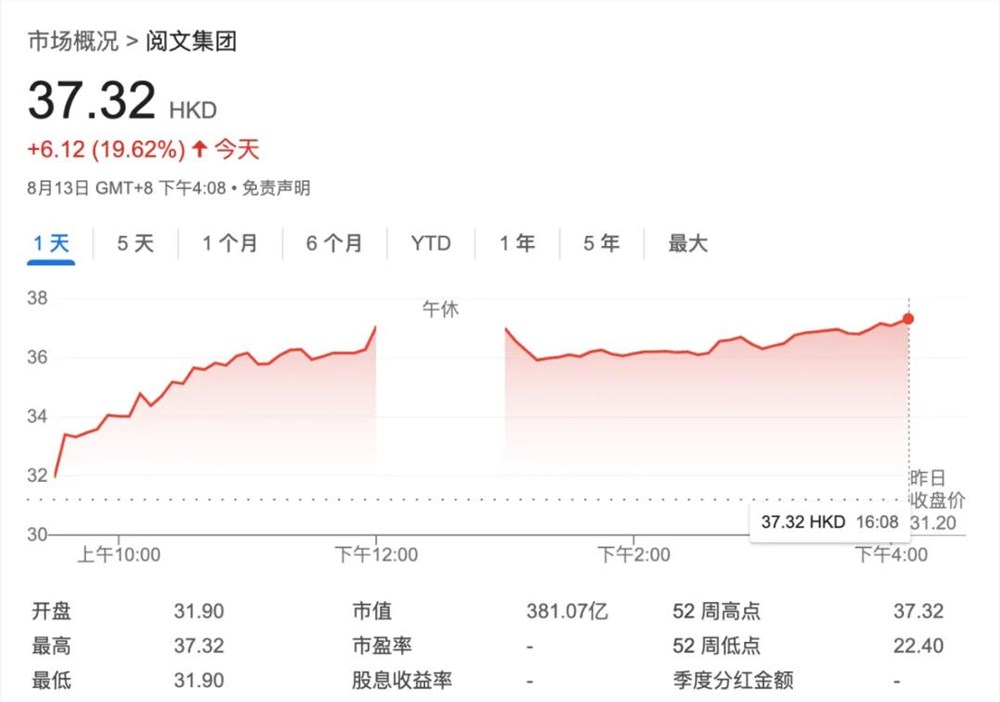

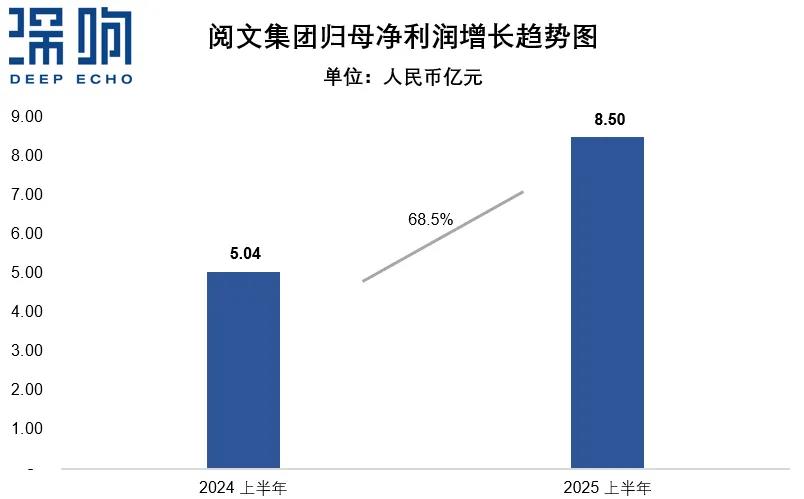

8月12日,阅文集团发布2025年H1财报。业绩公告显示,2025年上半年阅文实现收入31.9亿元,归母净利润达8.5亿元,同比增长68.5%。其中在线业务收入同比增长2.3%至19.9亿元,IP衍生品业务的GMV更是达到了4.8亿元,接近去年全年水平。

财报发布后,阅文股价大涨,收盘涨幅近20%,创近半年新高。市场对于阅文的产业模式认知出现了迭代——里昂证券预测阅文集团2025年及2026年整体经调整净利润将达到13.5亿元及15.7亿元,并基于IP衍生品的增长潜力将目标价上调至35港元,维持“跑赢大市”的评级;中金将阅文目标价上调到43.5元,维持其“跑赢行业”的评级;而花旗则基于分类加总估值法(SOTP)的目标价上调至37.4港元(原为31.5港元),维持“买入”评级;并且预测阅文下半年将有更多内容发行,以及不断增长的IP衍生品和短剧业务将贡献利润。

阅文股价趋势图

显然,投资者看重的早已不只是一次性流量事件,而是可持续的IP系统化能力。资本市场信心回暖的大趋势下,机构的共识在于:阅文的增长新动能来自IP衍生品、短剧、海外市场等多元业务的持续放量,而非单一爆款的偶发红利。

IP工业化的起点与底气

进一步来看,在新逻辑下评估一家IP公司的核心,是要看它能否建立起纵横交错的工业化体系。

纵向是在IP生命周期的各个阶段,看公司是否有能力完成该阶段的“任务”并推助IP向下一个阶段发展。从IP的孵化培育,到层层破圈,到沉淀忠实粉丝,再到成熟IP不断推陈出新、保持活力……每一个阶段都对应了不同的能力要求。而横向则是看公司是否能让IP跨越地域限制、跨越媒介形态,实现多场景、多触点的商业化。

阅文的在线阅读业务正是这种体系的基础:

在内容端,上半年阅文在线阅读平台新增了20万名作家和41万本小说,新增字数约200亿。新签约的作家中达成均订过万的作家数量同比增长45%,新签约的作品中收入超过100万元的数量同比增长63%,《没钱修什么仙?》《捞尸人》《异度旅社》均订更是突破十万大关。这样的源头活水保证了精品IP的培育概率。

而在用户端,上半年阅文平均月付费用户数(MPU)达920万,同比增长4.5%,平台月票过万的作品数同比增长20%,月票过百万的作品数同比增长200%。这些数据一方面反映了阅文在线阅读的用户规模基数大、活跃度高,另一方面也反映出用户的粘性强、付费意愿高。用户和IP的伴随式成长,高粘性,也为后续IP的进一步开发运营打下基础。

用户认准这里有好书,作者认准这里有好平台,作为连接内容与用户的枢纽,阅文付费阅读的生态呈现出用户规模效应和不可替代的源头价值。

上半年,阅文IP依然霸榜影视改编市场。《九重紫》《大奉打更人》《雁回时》《国色芳华》《锦绣芳华》《朝雪录》《凡人修仙传》等阅文IP改编的影视剧实现“七连爆”,这其中不乏女频作品。

工业化进阶:从IP到IP产业链

阅文是当之无愧的IP蓄水池,但理解阅文的IP能力一定要跳出“先网文再开发”的固定思维。

一方面,IP的价值挖掘是多点开花的,而不是线性的。

比如近期《凡人修仙传》剧集热播,带动动画播放量暴涨突破40亿,原著也在完结十多年后再登起点读书的热搜榜第一。《大奉打更人》剧集热播也让小说阅读量环比提升9倍,完结3年后重登畅销榜第一,起点读书DAU也创下年度新高。有声剧、同名连载漫画、手游都表现不俗。

另一方面,IP开发注定是一项长期主义的工作,横跨多内容品类、从内容到体验到商业化——这就给IP的统筹和执行力提出了很高的要求。落到阅文的具体业务来看,其正在进行着从内容能力到IP工业化、商业化能力的全面布局。

在影视和动漫的IP视觉化“基本盘”上,阅文保持了一贯的高水准和节奏感:

上半年,全网动漫累计有效播放霸屏榜前10位的动画作品中,有8部改编自阅文IP。在影视方面,新丽的《大奉打更人》在腾讯视频热度突破30000,而在下半年,已播出的《扫毒风暴》豆瓣开分即到7.9,而后逆势攀升至8.0,成为暑期档口碑剧集冠军。据了解,新丽传媒的项目储备还包括电视《哑舍》《独身女人》《刑警时刻I之风华正茂》《年少有为》《除恶》《庆余年3》《千里江山图》《月都花落》《此刻的生活》《尚公主》等十余部剧集,以及电影《神探》《年夜犯》等。

诚然今年是“新丽小年”,但这其实是符合影视制作周期客观规律的,更重要的是我们看到新丽的储备项目每每有动态传出便立刻占领热搜,从另一个侧面能看出阅文IP的号召力和观众对于新丽制作的认可度与期待度。

值得注意的是,除了影视与动漫的基本盘,阅文在短剧和衍生品业务方面取得了不俗的新增量,这既是业绩的新亮点,也是阅文整体IP工业化发展路线逐步明朗的信号。

短剧方面,阅文集团在2025年上半年推出了数十部短剧,整体爆款率达60%。其中,超级大爆款短剧《好孕甜妻》流水突破8000万,位列今年云合数据短剧霸屏榜第二,全网播放量超过30亿。

如果说长剧是IP长远影响力的放大器,那么短剧则一能快速实现IP可视化,二能为更多IP打开变现的通路,三还能盘活作家资源,转型短剧编剧。而不同于其他短剧平台,阅文的短剧业务模式颇为独特,拥有从包含IP孵化、剧本编写的上游的内容生产,到中游的内容分发、短剧分销,再到包括媒体、流量投放等下游生态支持的成熟完整产业链优势,这样体系化能力的价值将在短剧行业“去泡沫化”和“精品化”的大趋势中逐步显现。

而在衍生品方面,2025H1,阅文IP衍生品高达4.8亿元,接近去年全年水平。

透过数据,我们看到阅文在产品设计、渠道建设、用户运营和授权拓展等方面的持续深耕——据了解,阅文已在原画、设计和工艺等全链路上取得了突破,新品推出速度达到去年的3-4倍,并持续升级产品品质;而在渠道上,其线上直播间和线下门店数量稳步扩张,天猫旗舰店在618期间登顶“淘宝神店-新奇谷子店铺黑马榜”榜首,并与近万家线上线下渠道商合作;与此同时,阅文还围绕《全职高手》《诡秘之主》《道诡异仙》等头部IP举办主题活动,叠加新品发售,引爆粉丝参与热情和社交媒体声量;在授权拓展方面,已与230家品牌达成合作,进一步扩大了IP影响力。

“从类型来看,我们已经覆盖了几乎全部的品类,包括谷子、卡牌、盲盒、手办、毛绒、贵金属等,并且继续发掘新品类,如搪胶毛绒等,以及开发新的玩法和形式。”阅文CEO兼总裁侯晓楠在财报发布后的电话会中透露:“今年衍生品出品的速度约是去年的3至4倍,单个IP每个月可推出约3至4批新品。”

衍生品业务的突破证明了阅文IP商业化的能力,衍生品销售不仅仅是消费行为,更是对IP价值的认同。这既是IP商业化变现的一部分,同时商业化又能反哺IP的影响力。

结语

回顾过去几年,文娱行业的周期起落几乎都围绕着“爆款”二字展开,北京文化的“战狼行情”,光线传媒的“哪吒行情”……资本、创作者、平台无不在寻找下一次流量奇迹。但当泡沫散去,市场开始看重更持久、更可复制的能力——工业化、体系化、可持续的IP产业链能力。

阅文的H1财报以及背后的业务布局都显示出它的竞争力正从“赌爆款”的单一内容延展到完整的IP生态链。无论是影视动漫短剧多轨驱动的内容可视化,还是衍生品、海外市场的多线突破,抑或是AI带来的效率提升,这家公司都在为自己的IP富矿修建更深、更稳的开采系统。

当估值逻辑从“唯爆款论”走向“系统能力论”,阅文的未来或许并不需要每一季都有《庆余年》,但必须要有思路清晰、能力齐备的IP工业化系统,这才是资本与市场真正认可的核心,也是理解阅文现在与未来的关键。

(举报)